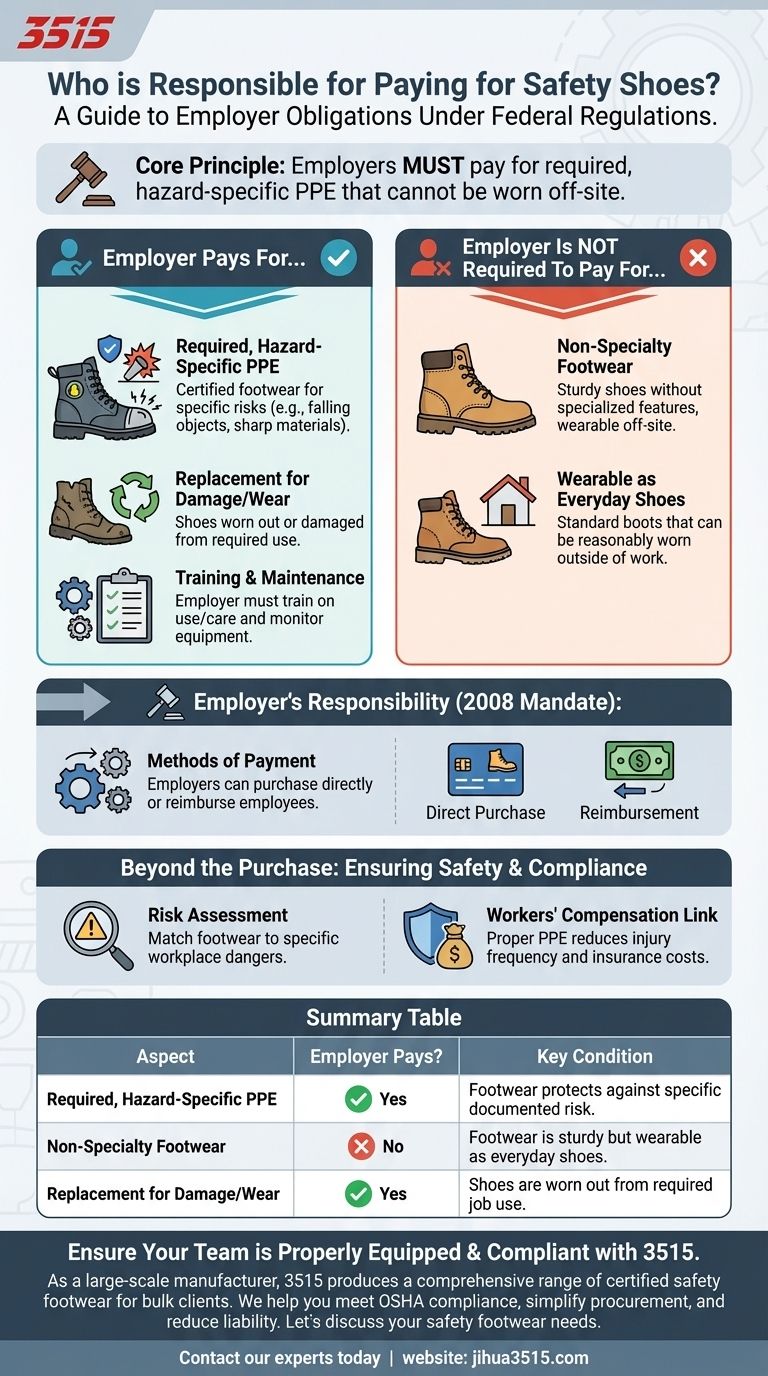

De acordo com os regulamentos federais, seu empregador é responsável por pagar seus sapatos de segurança se eles forem considerados Equipamento de Proteção Individual (EPI) obrigatório para o seu trabalho. Esta regra, em vigor desde 2008, determina que os empregadores devem cobrir o custo do equipamento de segurança necessário, que inclui calçados especializados projetados para protegê-lo de perigos específicos no local de trabalho.

O princípio fundamental é simples: se o calçado de segurança é essencial para realizar seu trabalho com segurança e não é um tipo de sapato que você pode usar fora do trabalho, a responsabilidade financeira recai sobre o empregador.

A Responsabilidade Financeira Principal do Empregador

A exigência de que os empregadores paguem pelo EPI não é uma sugestão, mas uma determinação legal. Compreender como isso se aplica ao calçado é fundamental tanto para funcionários quanto para a gerência.

A Determinação de EPI de 2008

Uma atualização significativa nas regras de segurança no local de trabalho em 2008 esclareceu que os empregadores devem fornecer e pagar pela maioria dos tipos de EPI exigidos. Isso foi estabelecido para remover qualquer barreira financeira que pudesse impedir um funcionário de ter a proteção necessária para realizar seu trabalho com segurança.

Métodos de Pagamento

Os empregadores podem cumprir essa obrigação de uma de duas maneiras. Eles podem comprar os sapatos de segurança necessários diretamente e fornecê-los aos funcionários, ou podem reembolsar os funcionários que compram o equipamento aprovado por conta própria.

Compreendendo as Exceções Críticas

Embora a regra seja clara, existem exceções específicas e importantes em que o empregador não é obrigado a cobrir o custo. Essas exceções dependem da natureza do calçado.

Calçado Não Especializado

Os empregadores geralmente não são obrigados a pagar por calçados de segurança não especializados que um funcionário possa usar fora do local de trabalho. Isso inclui calçados que, embora resistentes, não são projetados para um perigo específico no local de trabalho.

A Regra "Usar Fora do Local de Trabalho"

A distinção fundamental é se o calçado é algo que uma pessoa poderia razoavelmente usar como parte de seu guarda-roupa diário. Por exemplo, uma bota de trabalho de couro padrão pode ser necessária para um trabalho, mas se ela não oferecer proteção especializada (como biqueira de aço ou resistência à perfuração) e puder ser usada em casa, o empregador pode não ser obrigado a pagar por ela.

Equipamento Obrigatório vs. Padrão

Se o seu trabalho o expõe a um risco específico — como objetos em queda, materiais pontiagudos no chão ou perigos elétricos — e um sapato com um recurso de segurança certificado for necessário para mitigar esse risco, ele é considerado EPI obrigatório. Nesse caso, o empregador deve pagar.

Responsabilidades Além da Compra

A obrigação legal de um empregador vai muito além de simplesmente cobrir o custo. Um local de trabalho seguro requer uma abordagem abrangente ao EPI.

Garantindo um Ajuste Adequado para o Perigo

A gerência deve avaliar os riscos do local de trabalho e fornecer sapatos de segurança que sejam certificados e adaptados para proteger contra esses perigos específicos. Fornecer o tipo errado de sapato é uma falha em cumprir sua obrigação.

Treinamento e Manutenção

Os empregadores são legalmente obrigados a treinar os funcionários sobre o uso e cuidado adequados de seus sapatos de segurança. Eles também devem ter um sistema para monitorar o equipamento e substituí-lo quando ele estiver danificado ou desgastado.

O Elo com a Compensação de Trabalhadores

Fornecer o EPI correto também é uma decisão financeira sólida para as empresas. Equipar adequadamente os funcionários reduz a frequência e a gravidade das lesões, o que pode levar a economias significativas nos programas de seguro de Compensação de Trabalhadores.

Fazendo a Escolha Certa para o Seu Cargo

Compreender essas regras garante segurança e conformidade sem confusão.

- Se você é um funcionário: Confirme se o seu calçado é necessário para proteger contra um perigo específico e documentado no trabalho; se for, seu empregador é responsável pelo custo.

- Se você é um empregador: Reconheça que pagar por sapatos de segurança obrigatórios e específicos para perigos é um dever legal que também serve para reduzir sua responsabilidade e potenciais custos de seguro.

Conhecer essas diretrizes claras capacita todos a contribuir para um local de trabalho mais seguro e em conformidade.

Tabela Resumo:

| Aspecto | Empregador Paga? | Condição Chave |

|---|---|---|

| EPI Obrigatório e Específico para Perigos | Sim | O calçado protege contra um risco específico e documentado no local de trabalho (por exemplo, biqueiras de aço para impacto). |

| Calçado Não Especializado | Não | O calçado é resistente, mas pode ser usado como sapatos do dia a dia (por exemplo, botas de trabalho padrão). |

| Substituição por Danos/Desgaste | Sim | Os sapatos estão desgastados ou danificados devido ao uso obrigatório no trabalho. |

Garanta que Sua Equipe Esteja Devidamente Equipada e em Conformidade

Como um fabricante em larga escala, a 3515 produz uma linha abrangente de calçados de segurança certificados para distribuidores, proprietários de marcas e clientes de atacado. Entendemos que fornecer o EPI certo não é apenas um requisito legal — é um investimento crítico na segurança de sua equipe e nos resultados de sua empresa.

Nós ajudamos você a:

- Atender à Conformidade da OSHA: Obtenha sapatos de segurança certificados e adaptados aos perigos específicos do seu local de trabalho.

- Simplificar a Aquisição: Acesse nosso extenso catálogo de todos os tipos de sapatos e botas de segurança para pedidos em atacado.

- Reduzir a Responsabilidade: Equipe sua força de trabalho com EPI confiável e de alta qualidade para minimizar lesões no local de trabalho e custos associados.

Vamos discutir suas necessidades de calçados de segurança. Entre em contato com nossos especialistas hoje mesmo para uma consulta e veja como podemos apoiar seu programa de segurança.

Guia Visual

Produtos relacionados

- Sapatos de Segurança Desportivos Premium em Camurça para Encomendas por Atacado e em Lote

- Sapatos de Segurança Premium Leves para Pedidos por Atacado e em Volume

- Calçado de segurança anti-esmagamento e anti-perfuração por atacado Fabrico personalizado para marcas

- Sapatos de Segurança Esportivos Premium com Injeção de KPU

- Sapatos de Segurança Premium com Tênis de Segurança com Fivela Giratória

As pessoas também perguntam

- Quais são as principais funções dos sapatos de segurança profissionais? Maximize a segurança em espaços confinados de abastecimento de água

- O que acontece durante a fase de corte na fabricação de calçados de segurança? Precisão, Processo e Qualidade

- Como os princípios dos 3Rs influenciam o design de calçados ecológicos? Domine a Fabricação Sustentável de Calçados de Segurança

- Por que o treinamento de segurança deve ser sincronizado com o fornecimento de calçados de segurança físicos? Alcance a Proteção Ideal no Local de Trabalho

- Como os algoritmos de análise de marcha garantem a precisão no calçado? Domine a precisão do comprimento do passo para botas e tênis